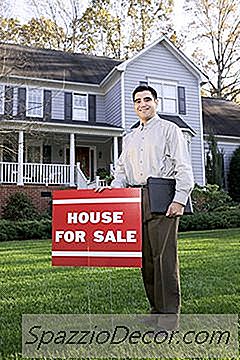

Договор за сключване на договор за наем и наем са алтернативи на традиционните ипотеки.

Ако не искате традиционна ипотека или ако не можете да се класирате за такава, договорите за сключване на договор за наем и наемане ви дават още две възможности за закупуване на жилище. Всяка от тези договорености предоставя определени предимства или рискове, но ако имате проблеми с изплащането на обилно авансово плащане за жилище или предишната ви кредитна история е по-малка от звездна, те могат да ви отворят собствеността върху собствеността. И ако имате имот, който искате да продадете, предлагането на договор за наем на собственост или договор за договор може да ви помогне да намерите купувачи на труден пазар.

Договор за договор

С договор за сделката продавачът на имот и лицето, което иска да купи, сключват договор, в който купувачът се съгласява да изплати цената на имота на вноски. Договорът може или не може да изисква авансово плащане. Както при традиционната ипотека, всяко плащане включва лихва. Докато продавачът в договор за акт притежава заглавието в имота, докато не бъде изплатен, купувачът държи това, което е известно като справедливо заглавие. Той може да живее в имота и да прави подобрения и отговаря за плащането на данъците и застраховките. В много отношения договорът за акт действа като традиционна ипотека, освен ако купувачът не може да използва капитала, който строи в къщата, за да вземе заем от собствен капитал.

Отдаване под наем на собствени

С договор за наем на собственик продавачът на имот поставя част или целия наем, който плащате, към крайната покупна цена на къщата. Купувачът обикновено определя крайната цена на имота в момента, в който сключвате договора за наем за собственост и предоставя на наемателя изключителната възможност да закупи къщата за определено време, например година. Ако наемателят реши да не упражни опцията си за покупка, продавачът запазва наема, споразумението е невалидно и продавачът може да пусне къщата обратно на пазара. Ако наемателят реши да купи, плащанията, които е извършила до този момент, се кредитират срещу договорената покупна цена. В този момент участващите страни могат да се споразумеят, че наемателят ще търси традиционна ипотека, или биха могли да сключат договор за акт. По време на срока на договора за наем за собственост, отношенията остават един от наемодател и наемател. Наемодателят е отговорен за плащането на данъци върху собствеността и притежава имота в очите на закона.

Предимства

Тъй като както договорите за наем на собственост, така и договорите за акт не включват банки и финансови институции, те изискват по-малко документи, отколкото традиционната ипотека. Някой с по-малък от звезден кредит или който няма спестявания за голямо първоначално плащане, може да сключи едно от тези споразумения, така че те са път за притежаване на дом за хора, които в противен случай не могат да си позволят такъв , Договор за наем на собственик позволява на наемодателя да поддържа контрола върху имота, докато наемателят плаща за него, но предлага сигурността на потенциален купувач по пътя.

Недостатъци

Тъй като купувачът, който сключва договор за наем, трябва да наемете имота и ще се нуждаете от разрешение от вашия наемодател, за да извършите подобрения в имота. Като продавач в такова споразумение, вие все още сте останали в ролята на наемодателя, събирате наем без прикачен интерес, винаги с потенциала наемателят да се откаже от продажбата. С договор за акт сте продали имота, но все още притежавате заглавието и вместо да получите парите си наведнъж от банка, плащанията пристигат всеки месец. Ако купувачът е по подразбиране, вие сте засегнати от юридическата караница да наложите договора си или да го анулирате.

Scams

Атлантическото дружество за правна помощ предупреждава, че договорите за договори за сключване на договор за наем и договор за лизинг са пълни с потенциал да бъдат измами. Тъй като те обикновено се използват с купувачи, които не могат да се класират за традиционна ипотека, те могат да се използват, за да се възползват от хора, които се отчайват за жилище. Продавачът може да напише договора за акт, така че ако купувачът пропусне дори едно плащане, договорът е невалиден. След това продавачът губи целия капитал, който е изградил до този момент. С договор за лизинг за покупка, ако не можете да отговаряте на условията за ипотека в края на срока на споразумението, можете да загубите всички пари, които сте вложили в къщата. Ключът към реализирането на тези споразумения е да влезете в тях с отворени очи за всички възможности, да извършвате плащания навреме и да работите по поправянето на кредита си до момента, в който ще имате право на по-традиционно финансиране.